发布日期:2026-06-12 07:21 点击次数:58

最近,博通发布了Q2的新财报。一向谨慎的CEO陈福阳本次不在情景,一开动发言稿读成了25年二季度的本体。

在财报会议上,博通CEO陈福阳坦白:咱们十足不错接管这么一个事实,研究到AI算力破钞的速率,像谷歌这么的客户领有多元化的供应着手,是十足不错预见的。这是博通初度官方在公开时局明确阐述谷歌正在寻求供应商多元化。

今日博通股价跌了15%,市值一夕之间缩水2800亿好意思元。博通被抢单,ASIC市集要变天了?

01

博通:甜密时光结束了

2006年,谷歌就开动研究为东说念主工智能构建专用芯片(ASIC)的可能性。然则,直到2013年,谷歌才着实意志到昔时对AI计算的需求可能远超那时基础口头所能承载的上限。

2026FIFA世界杯下单平台官网那时,谷歌正规划在全球范围内推出语音识别功能,其首席科学家杰夫·迪恩(Jeffrey Dean)作念了粗陋估算:若是数亿用户每天神用3分钟语音识别行状,所需算力将是谷歌全部数据中默算力的两倍。

谷歌团队评估了多种现存有策画,论断是他们以致难以自傲其家具当下的基础机器学习需求,更无法守旧昔时增长。于是,2013年,谷歌首创东说念主谢尔盖·布林在里面启动了一个玄机名目。

这个名目自后有了个公开的名字——TPU。

谷歌有算法联想才调,但莫得芯片量产警告。它需要找一个懂芯片联想、又能谐和台积电流片的巴合资伴。于是,谷歌找上了博通。2016年,第一代TPU发布。尽管TPU v1在某些应用中的诓骗率并不高,但其平均速率比同期代的英特尔Haswell CPU和英伟达K80 GPU快15至30倍,能效比跨越约30至80倍。

之后,TPU v1被平淡用于谷歌各项业务中,包括搜索排序、舆图街景和智能回话等。2016年的谷歌设备者大会上,谷歌初度向外界先容TPU,并线路AlphaGo也借助TPU在与韩国围棋名将李世石的对弈中更快想考。

这一时期,博通与谷歌的谀媚模式逐步澄澈:谷歌堤防TPU的架构联想和算法优化,而博通则堤防将联想革新为可坐褥的芯片物理布局,并提供从芯片到蚁合诞生的一体化处置有策画。博通还诓骗其在台积电等晶圆代工场的接洽,匡助谷歌确保先进的制造产能。

这时局作,给博通和谷歌带来了精深的优势。

摩根大通的阐发知道,谷歌从TPU v1开动就和博通深度绑定,共同联想了统统已公布的TPU。而博通从这笔谀媚里赚到的钱,从2015年的5000万好意思元,涨到了2020年的7.5亿好意思元。五年翻了15倍。

随着AI波浪到来,博通的AI接洽收入从2022年的不到50亿好意思元,暴涨到2024年的122亿好意思元,同比增长220%。其中TPU孝顺了最大的一块。

博通的股价也随着腾飞。2024年12月,博通市值冲突万亿好意思元,成为全球第12家万亿好意思金公司。第二天又涨了24%,一天之内市值多了2000亿好意思元。陈福阳在那次财报会上说了一句让分析师们昂然不已的话:到2027年,大客户将在AI芯片上破耗600亿到900亿好意思元。此话一出,华尔街为之欢畅。

博通也因为ASIC商业兴隆,手持多个定制XPU客户:谷歌TPU、Meta MTIA、Anthropic、OpenAI,以及两个未线路客户。2026年Q2单季度AI芯片收入已达108亿好意思元,同比增长143%。博通已与谷歌达成至2031年的长久契约,赓续为谷歌联想和供应TPU及蚁合组件。

原来在ASIC赛说念优势生水起的博通,遭受了新的挑战。

02

联发科ASIC,后果初显

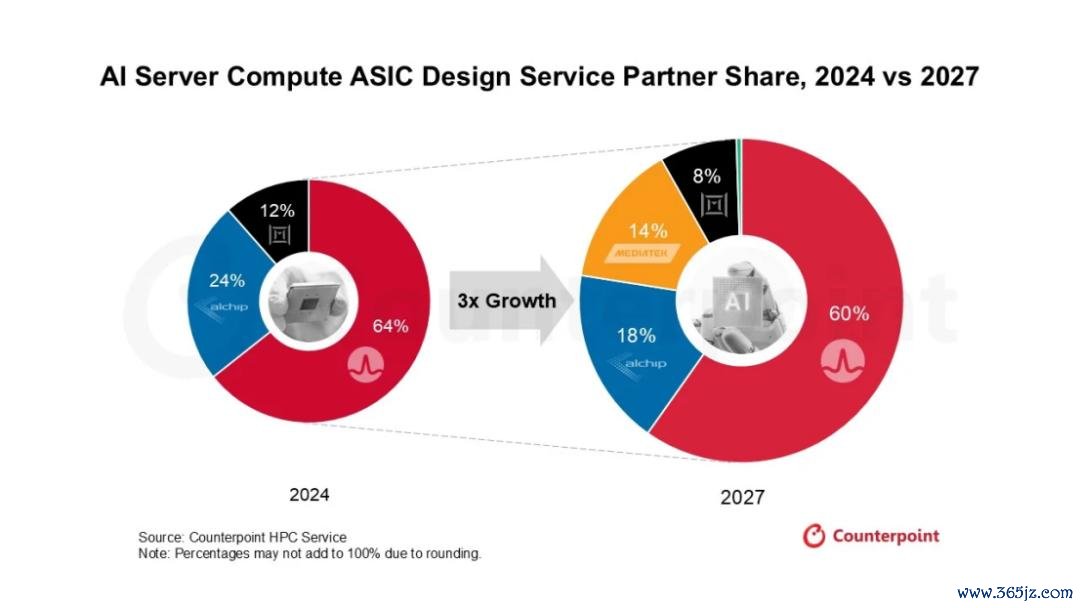

在本年的Google Cloud Next 大会上,谷歌发布了两款最新AI ASIC行状器芯片:TPU v8t(用于查考,代号Sunfish)和 TPU v8i(用于推理,代号Zebrafish)。面向查考的TPU v8t,由博通联想,面向推理的TPU v8i,由联发科联想。

若是说博通是ASIC市集的老玩家,那联发科是这个赛说念上增速最快的新东说念主。Counterpoint Research预测,到2028年联发科可占据约26%的全球AI行状器运算ASIC出货量。

之前,联发科给东说念主的印象是手机芯片巨头,联发科切入ASIC市集的要津,不是什么Transformer优化,而是一项听起来相当老派的技能——SerDes。

SerDes是AI芯片中堤防芯片间高速数据传输的中枢IP,决定了芯片间互联带宽的上限。在AI查科场景中,芯片间通讯的效坦荡接决定集群的推广才调。

联发科在SerDes范畴的积聚,远比外界领路的深。这家公司在手机基带芯片范畴深耕多年,对高速信号传输技能有着近乎偏激的追求。224G SerDes是当今全球起程点进的高速接口表率,联发科是国内仅有的几家掌持该技能的企业之一。

TPU v8i是联发科与谷歌谀媚的第一款AI推理芯片。代号Zebrafish(斑马鱼),定位高性价比推理场景。在这个名目中,联发科和谷歌的谀媚:主处理芯片由谷歌自研(中枢计算Die),联发科堤防I/O Die,封装联想聚首完成。

业内东说念主士讲明,在博通的turnkey(交钥匙)处置有策画中,博通堤防的不仅仅芯片联想,还包括HBM内存采购、供应链谐和、后段封装整合等一系列行状。这种“一站式”行状对客户来说很宽解,但代价是博通会在HBM采购上加收15%-20%的溢价。

Counterpoint Research副总监Brady Wang分析指出:随着HBM在AI芯片全体资本中占比握住上升,斗鱼体育这部分溢价在大范围部署时将显赫加多资本。尤其是在谷歌加快TPU部署的布景下,采购量越大,被博通薅的羊毛就越多。基于这一趋势,谷歌的新战术是:我方掌控HBM采购和计算中枢联想,把I/O模块和制造谐和外包给联发科。

联发科对AI ASIC市集的发展特别乐不雅。当今联发科已赢得谷歌TPU v8的合同,尔后还拿下下一代TPU v9的合同,并将赓续与博通共享订单。首席施行官蔡力行(Rick Tsai)暗意,基于联发科刻下的产能,瞻望至2027年,前述名目将推广至数十亿好意思元范围,他对此充满信心。

值得一提的是,有鼓动在鼓动会上径直问联发科首创东说念主蔡明介:Google等客户会不会把芯片联想才调里面化,径直找台积电谀媚,从而缩短春联发科的依赖?蔡明介的回答相当坦诚:大型云霄企业但愿掌持更多的技能才调,径直与晶圆代工场谀媚,“某种进度上是很当然的趋势。”但他同期指出,一颗先进的AI芯片,从联想到告捷量产,遭殃的不仅仅电路联想,还包括系统架构、供应链谐和、先进制程导入、封装整合以及量家具性护士等多项才调。这不是短时期内就能被取代的。

03

Marvell:不当ASIC公司了

ASIC赛说念当下开动出现了明显分化。

Marvell的ASIC业务数据很颜面:2020年开动发展ASIC芯片业务,2024年下半年开动孝顺量产收入。在2027财年第一季度(截止2026年5月初),Marvell总营收达到创记载的24.18亿好意思元,同比增长28%。Marvell还大幅上调了昔时事迹瞻望,预计本年景长卓越20%,来岁会倍增,到2029财年其ASIC累计营收将冲突100亿好意思元。

但Marvell总裁暨营运长库普曼斯却主动撕掉了“ASIC公司”的标签。

最近,Marvell COO库普曼斯明确暗意:“咱们不把我方作为一家ASIC公司,咱们把我方定位在高速I/O业务。客户来找咱们,不是因为咱们比他们更会打造处理器。大型云霄企业不错自行联想妥当责任负载的处理器中枢,但他们需要的是高速、高可靠度、长距离的I/O,况且要能在先进节点上尽快取得,而这块恰是Marvell的专科地方。”

Marvell着实押注的是:互连技能(connectivity)。在Marvell的定位里,ASIC仅仅承载高速I/O IP的一种相貌,而非公司自我定位的中枢。

这个选拔背后是对行业趋势的判断:参加AI推理阶段后,AI基础口头不等于算力,而是“存储+XPU+畅通”的组合。当芯片数目从几千张推广到上万张时,芯片之间的畅通效力成为着实的瓶颈。Marvell的PAM4 DSP在可插拔光模块中处于最初地位,同期在铜缆、LPO/OBO、CPO和全光互连等新技能上齐有布局。

从Marvell事迹来看,互连家具孝顺了刻下最主要的增量。本季度互连家具收入约9亿好意思元,占数据中心收入的一半傍边。更贫苦的是,公司将2027财年互连业务增长预期从50%以上上调至超70%,并预计2028财年赓续保管较快增长。

为了构建完竣的互连才调,Marvell在连年进行了一系列收购:包括XConn(PCIe/CXL交换)、Celestial AI(光子互连)、Polariton(硅光子)。加上此前的Cavium、Innovium等收购,Marvell构建了三大AI蚁合层才调:Scale-Out(跨行状器推广)、Scale up(行状器里面推广)、Scale-Across(跨数据中心推广)。

在内存层面,Marvell的家具线分为三类:Structera A(近存储加快器)、Structera X(内存推广适度器)、Structera S(内存池化与交换)。通过这些家具,Marvell正在从“卖芯片”转向“卖处置有策画”。客户需要的不是单独的SerDes或交换芯片,而是一套能让他们把上万张GPU高效畅通在系数的基础口头。

值得一提的是,近日黄仁勋与Marvell CEO Matthew Murphy同台时称Marvell可能成为“下一家万亿好意思元公司”,之后Marvell股价高潮32.52%。黄仁勋的判断重心不是苟简为Marvell背书,而是指出了AI集群的新瓶颈。他在Computex时期暗意,当计算问题被拆分并鉴别到系数数据中心后,必要要求等于畅通。

Marvell的主动回身,也有履行的考量。尽管刻下事迹指令包含了微软的下一代Maia芯片、CXL和NIC等多个XPU家具。但供应链走访知道Alchip行将加入AWS供应链,这意味着Marvell在AWS Trainium昔时发展门道图方面可能濒临日益强烈的竞争压力。预计到2027年,随着竞争加重,Marvell的市集份额将下滑至8%。

当云行状商的联想才调越来越强,帮他们联想处理器这门商业的利润空间正在被压缩。但帮他们处置“畅通”问题的需求却在爆发式增长。因为AI集群的范围越大,互联的瓶颈就越明显。

04

结语

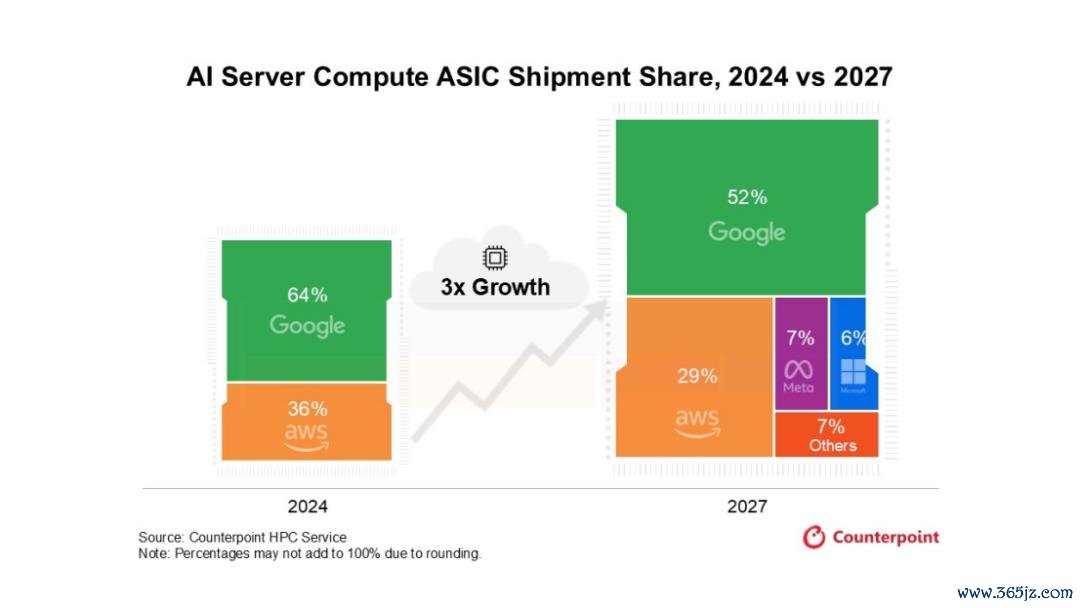

预计到2027年,全球行状器专用AI行状器计算ASIC出货量将比2024年增长三倍。这一爆炸性增长的背后,是对谷歌TPU基础口头的强盛需求、AWS Trainium 集群的延续推广,以及Meta(MTIA)和微软(Maia)随着其里面芯片家具组合的推广而带来的产能提高。

随着ASIC市集的增长,巨头的说念路逐步分化。一方面,客户开动自研芯片。谷歌不单在引入联发科,它还在作念供应商多元化、里面联想才调提高。毕竟,当客户迫害大、迫害有钱,它们会想把更多才调掌持在我方手里。另一方面,芯片联想公司开动分层。博通偏蚁合+ASIC,Marvell说我方是高速I/O公司,联发科从手机杀进ASIC市集,这三家公司的定位相反越来越大。市集开动重新扫视ASIC阵营里面:有东说念主作念计算中枢,有东说念主作念I/O模块,有东说念主作念系统集成,环球在产业链上占据了不同的生态位。

ASIC市集正在从一家独大走向多元竞争,唯有提供不成替代的价值才调笑到临了。

想要获取半导体产业的前沿洞见、技能速递、趋势剖析斗鱼体育DOUYU,样式咱们!

备案号:

备案号: