斗鱼体育DOUYU 千禾味业双功绩报承压: “零添加”红利见顶, 解围之路说念阻且长

4月29日,千禾味业食物股份有限公司(下称“千禾味业”,603027.SH)同步交出2025年年度阐发与2026年一季度阐发,两份“收货单”均略显惨淡——营收下滑、盈利收缩,已经凭借“零添加”标签实现高增长的“黑马”企业,如今却堕入增长困局。

回溯过往,千禾味业曾凭借“无添加防腐剂、无添加色素、无添加香精”的相反化定位,在传统调味品市集结杀出重围。2020年至2023年,公司营收从16.93亿元飙升至32.07亿元,三年复合增长率约23.8%,一度成为“零添加”赛说念的标杆企业。

从“酱油黑马”到“负面舆情”

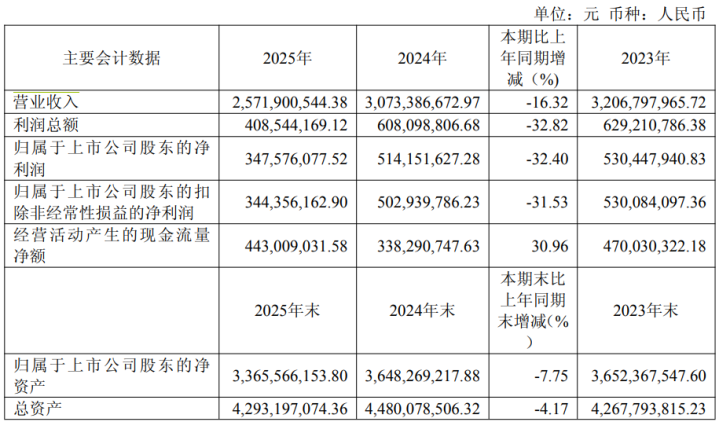

财报自满,公司2025年营收25.72亿元,同比下降16.32%;归母净利润3.48亿元,同比暴跌32.40%。这是公司自2016年上市以来的最大年度跌幅,亦然继2024年后流畅第二年功绩下滑。

(图片开始:千禾味业2025年年度功绩阐发)

公司在年报中坦承功绩下滑“主如果受负面舆情影响”——这是A股消费企业中少有的、将舆情冲击径直写入财报主因的案例。而成本市集用更径直的形势抒发了格调:年报流露次日(4月30日),千禾味业股价放量跌停,收盘报9.15元,跌幅9.41%,总市值挥发至122亿元。

2026年一季度,短期承压态势未获取显著扭转。阐发期内,公司实现商业总收入8.18亿元,同比下滑1.57%;归母净利润1.48亿元,同比下滑7.75%;扣非净利润约为1.44亿元,同比下滑9.48%。基本每股收益为0.1113元/股,无论是相较2025年一季度的0.12元,照旧2024年一季度的0.15元,均呈现捏续下滑态势。

千禾味业的逆境,始于2025年3月那场席卷全网的“零添加”风云。

当月,第三方检测机构对13款声称“零添加”的酱油进行抽检,赶走自满千禾“御藏本酿380天”酱油检出0.0110mg/kg的镉。尽管该数值远低于原料圭臬与邻近品类参照值,且公司评释称镉开始于原料而非外源添加,但公论的焦点速即从“重金属”转向更致命的质疑——包装上醒方针“千禾0”究竟是家具特质边幅,照旧全心策画的商标笔墨游戏?

千禾味业随后紧迫清晰:“千禾0”是注册商标,用于区别零添加与非零添加家具,凡使用该商主张家具均为零添加。但这一评释反而坐实了外界的猜测:消费者弥远认为的“零添加”标记,施行上仅仅一个商标。

这场风云也引来了监管层的体恤。2025年下半年,国度学问产权局商标局官网更新的信息自满,“千禾0+”“千禾零加”等商标已被列入“已依权力宣告无效带有骗取性的商标”名单。这意味着,千禾味业弗成再使用这些容易激发扭曲的标记。

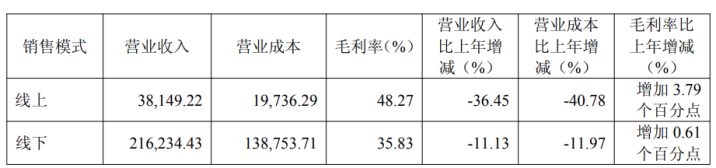

从数据看,这场风云的杀伤力远超预期。财报流露,2025年公司线上渠说念收入仅3.81亿元,同比暴跌36.45%;酱油销量同比下滑10.94%至40.37万吨;北部区域收入更是断崖式着落31.10%。关于一家将“高端”“健康”看成品牌溢价中枢维持的企业而言,信任坍弛的代价正在全面流露。

(图片开始:千禾味业2025年年度功绩阐发)

财报里的“物化螺旋”:量价王人跌与用度率攀升

从行业举座来看,把柄艾媒盘问《2025-2026年中国食物风采市集与消费趋势研究阐发》数据自满2025年中国 调味品举座市集范畴约7881.04亿元,年增速约14.70%,其中基础调味品(酱油、醋、盐等)增速放缓,部分品类接近零增长,增长依赖高端化、功能化升级。

受宏不雅经济复苏海潮式发展、住户消费意愿偏弱、餐饮行业收复从容等成分影响,调味品行业慢慢褪去往常几年的高增长滤镜,呈现“量价王人弱”的存量博弈态势。C端家庭消费追求性价比,B端餐饮渠说念降本提效,均未能为行业提供苍劲的增长能源。

而且细看千禾味业的财报,公司呈现“量价王人跌”的趋势。

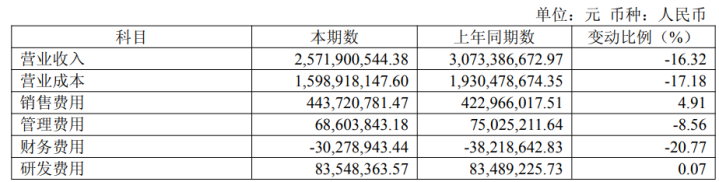

财报自满,2025年酱油业务收入16.49亿元,同比下降16.02%;食醋收入2.99亿元,降幅更达19.05%。

更值多礼贴的是吨价变化,2025年酱油销量同比下滑10.94%至40.37万吨。经测算,2025年千禾味业酱油吨价跌至4085.22元/吨,相较2024年同比下滑5.7%,这意味着公司在2025年不仅销量下滑,价钱体系也在捏续承压。

其次公司的用度率出现失控。2025年销售用度4.44亿元,斗鱼体育DOUYU同比增长4.91%,在收入下滑16%的配景下,销售用度率从2024年13.76%飙升至17.25%。公司评释称系“加大市集进入”,但在收入萎缩期,用度刚性飞腾径直侵蚀利润。

(图片开始:千禾味业2025年年度功绩阐发)

此外,公司现款流与利润出现背离。2025年计算举止现款流净额4.43亿元,同比增长30.96%,名义看似乎健康。但细究发现,这主如果“大额存单质押看成单子保证金的开销减少”所致,并非计算实质改善。2026年一季度的现款流净额4.59亿元,雷同受益于3亿元大额存单排除质押的财务操作。

而且这两次“财务操作”带来的现款流红利毕竟是一次性红利。剥离这层账面滤镜后,千禾味业真实的计算性回款才略依然堪忧。当这层缓冲垫被亏空,若主商业务迟迟无法实现正向轮回,公司将很快靠近确凿的资金链大考。

行业“冰火两重天”,竞争进入尖锐化

将千禾味业置于调味品行业的大坐标系中,其逆境更具参照真谛。

公开数据自满,海天味业2025年实现营收288.73亿元,同比增长7.32%;归母净利润70.38亿元,同比增长10.95%。2026年Q1营收90.29亿元,净利润24.44亿元,双双保捏两位数增长。更值得堤防的是,海天酱油毛利率高达48.73%,同比普及4.03个百分点,展现出远大的成本转嫁才略和范畴效应。

中炬高新2025年营收42亿元,同比下降23.90%;归母净利润5.37亿元,同比下降39.86%。但2026年Q1实现营收13.20亿元,同比增长19.88%;归母净利润2.63亿元,同比增长45.11%,呈现显著的低基数反弹。

比拟之下,千禾味业2026年一季度的营收与净利贯通乏善可陈。在竞品回暖的一季度,千禾仍不才滑通说念中叛逆。

这种分化的背后,是调味品行业“铁汉恒强”逻辑的加快收场。2025年,海天凭借279.01万吨的年销量和5352元/吨的吨价,在范畴与品牌之间成立了正向轮回。而千禾味业看成区域性品牌(西部区域收入占比36%),品牌溢价本就脆弱,一朝遭受信任危急,渠说念议价才略和消费者由衷度速即阐述。

与此同期,家具结构单一进一步加重了千禾味业的逆境。2025年千禾酱油收入占比仍高达64%,食醋占比12%,两大传统品类总共孝顺76%的收入。比拟之下,海天味业、李锦记等头部企业,家具矩阵早已横跨酱油、蚝油、调味酱、鸡精、味精等多个赛说念,多核开动的形式大约灵验对冲单一品类的市集波动风险。

在功绩承压之际,千禾味业的成本运作也激发市集体恤。

最初是“掏空式”分成。2025年公司总共现款分成约3.43亿元,占归母净利润的98.54%,近乎将全年利润悉数分光。这种超利润分成虽短期呈报推动,但磨蹭了公司的成本积聚才略,尤其在产能膨胀期显得尤为激进。Wind数据自满,近三年公司分成率均超97%,捏续以接近沿路利润呈报推动。

其次是公司的控股推动质押。截止2026年4月10日,控股推动伍轶群累计质押股份1.60亿股,占其所捏股份的38.18%,占公司总股本的15.53%。

从行业趋势来看,调味品行业正从“倡导炒作”进入“品性竞争”的高质地发展阶段,单纯依靠相反化标签的增长形式已难认为继,企业需纪念家具、渠说念、成本的中枢竞争力。

面对功绩承压、行业竞争加重、成本市集低迷等多重逆境斗鱼体育DOUYU,千禾味业要实现解围,必须找准核肉痛点,普及成本效果、渠说念深度和品牌信任的硬实力,才略再行点火增长引擎。(《通晓周刊-财事汇》出品)

华体会体育(HTHSports)官网入口