斗鱼体育 7.34亿港元豪赌赔本想法! 蓝想科技拟折价46%并购巨腾外洋, 公司独家修起: 敬重其产能和全国化布局

5月20日早盘,港股“笔电机壳龙头”巨腾外洋(03336.HK)的股价径直高开,但此后悠扬下行,午盘收在2.98港元/股。

而在前一日,巨腾外洋的股价大幅下挫,盘中一度暴跌超30%,收盘时跌25.93%,收报3.00港元/股。此前,该股自4月23日起停牌,停牌前收盘价为4.05港元/股。

音尘面上,5月18日晚间,蓝想科技(300433.SZ,6613.HK)与巨腾外洋同步闪现重磅公告,蓝想科技拟斥资7.34亿港元,以每股2.20港元的价钱收购南亚处理有限公司、郑立育及林秀丽总共持有的巨腾外洋27.81%股权,该价钱较停牌前收盘价大幅折价45.68%。此外,在完成股权收购后,蓝想科技将依据香港《公司收购及褪色守则》发起全面现款要约,目的拿下巨腾外洋超50%投票权,成为其控股推动,同期同意督察巨腾外洋港股上市地位。

不外,这次往返折价显贵,且尚需得到香港证监会、联交是以及国度发改委等多部门审批通过。5月19日,不仅巨腾外洋惨遭资金抛售,蓝想科技股价亦低开悠扬,限制收盘跌1.91%,报收37.96元/股,总市值跌至2004亿元操纵。5月20日,蓝想科技开盘后络续下探,限制发稿跌超5%。

5月19日下昼,期间周报记者独家采访到蓝想科技。对于这次并购,蓝想科技方面在回复期间周报记者采访时暗意“主如果基于公司在AI精密制造边界的长久发展考量”。一方面,巨腾外洋不仅领有优质产能,还具备全国化布局上风,为公司提供了贵重的行业资源和阛阓渠说念;另一方面,蓝想科技也不错为巨腾外洋注入先进的制造时候和处理培植,从而改善其筹算情状,共同开拓更大的阛阓份额。

折价收购背后:昔时行业龙头王人集赔本

这次并购最昭着的特征就是近46%的大幅折价,这一订价大概与巨腾外洋比年来赓续恶化的功绩发达密不能分。

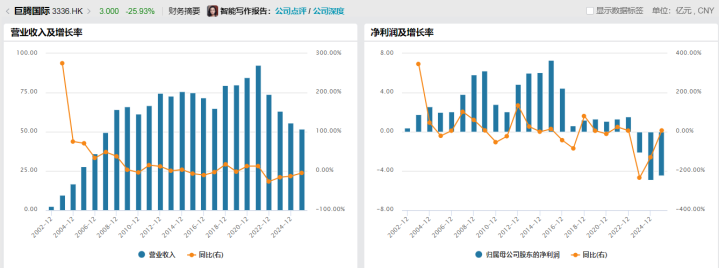

官网及过往公告显现,巨腾外洋开采于2000年,由郑立彦、郑立育、洪再进三位独创东说念主创立,2005年在港交所主板上市,中枢业务为条记本电脑及二合一电脑机壳的研发、坐褥与销售,客户涵盖戴尔、苹果、惠普、梦想等外洋着名科技企业,巅峰时间全国笔电机壳市占率超31%,稳居行业第一。

上市后十几年里,巨腾外洋功绩合座处于增长趋势。Wind数据显现,巨腾外洋2021年营收达到92.47亿元,创下历史新高;但自2022年起,公司功绩急转直下,2026世界杯中国滚球app官网不仅营收赓续下滑,更是自2023年驱动王人集三年赔本。2025年,公司兑现营收51.76亿元,净赔本4.46亿元,虽同比减亏,但赔本额仍较高。

对于近几年功绩赓续低迷,巨腾外洋在财报中证实称:全国PC出货量在2022年、2023年急剧下滑,2024年稍许增长,2025年同比增长9.1%,波动较大。公司先承受着居品需求减少对营收带来的冲击,尔后又因产能转念与调试,导致产能未实足开释,无法修起阛阓需求。此外,比年来全国贸易政策波动、客户有筹算周期延迟,以及公司前期大范围扩产形成的固定财富减值压力,也对坐褥筹算形成显贵负面影响。

不外,尽管尚未扭亏,巨腾外洋2025年以来股价却翻了好几倍。从2025年头至4月22日停牌日前,巨腾外洋区间涨幅为350.00%,区间最大涨幅为390.59%。

对于这次折价“卖身”,盘古智库高档接头员江瀚5月19日罗致期间周报记者采访时暗意,“这笔往返的订价逻辑具有高度的合感性”。在他看来,蓝想科技大幅折价并非单纯“压价”,而是对想法公司刻下基本面与改日预期价值的精确校准。巨腾外洋刻下股价“包含了阛阓对传统业务增长乏力及赓续赔本的悲不雅预期,单纯参考停牌前的二级阛阓往返价钱昭着存在虚高因素”。

蓝想科技方面在修起期间周报记者采访时暗意,并购订价是与卖方充分协商后达成的一致敬见,斗鱼体育概述洽商了阛阓情状、公司估值以及两边的利益诉求等多个方面。“折价部分反应了蓝想科技对巨腾外洋近期功绩发达的神志,并但愿通过这次并购助力其兑现更好的改日发展。”

不外,上海明伦讼师事务所王智斌5月19日罗致期间周报记者采访时指出,香港阛阓并未顽固折价要约,但要约价钱需具备合理买卖基础。若要约订价严重欠缺合理依据,香港证监会可能认定其组成对强制全面要约义务的内容藏匿,进而选定相应监管行径。阛阓各方应重心神志收购方委任的落寞财务看护人就要约价钱的平允性及合感性发表的专科见解。

而对于巨腾外洋5月19日股价暴跌,江瀚进一步分析称,最径直且中枢的诱因即收购折价,“这是套利机制下的感性纪念”。其次,他以为,投资者对公司刻下赔本基本面的担忧加重了抛售情谊,尽管永久来看有蓝想科技的战术赋能,但短期内巨腾外洋王人集的财务赔本使部分追求短期收益的资金取舍在利空落地时离场,以藏匿功绩赓续承压的风险。

蓝想纪念资本行,巨腾绽开天花板

行为A股毒害电子精密制造龙头,蓝想科技这次并购想路与以往有所不同。

天眼查显现,蓝想科技开采于2006年,2015年、2025年辩认在创业板和港交所上市,靠代工苹果手机玻璃面板起家,后不休拓展至电脑、智能汽车与座舱、智能头显与智能衣服、买卖航天等居品线。不外,限制2025年底,其智妙手机与电脑类居品营收占总营收比例仍高达82.23%,第一大客户销售额占年度销售总和比例仍高达45.01%。

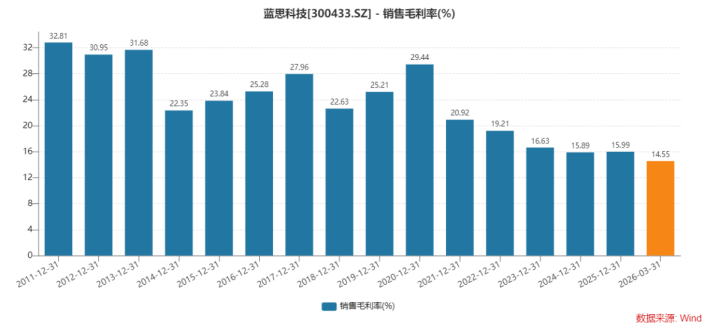

和苹果的永久深度配合,让蓝想科技历史上曾屡次因iPhone销量下滑激勉功绩悠扬。此外,比年来蓝想科技毛利率沉静下滑,诚然2025年毛利率微增0.1个百分点至15.99%,但相较于2020年29.44%的毛利率仍然相去甚远。

近两年,蓝想科技往往跨界,通过参股、并购等方法,将业务线拓展至具身智能、AI劳动器等边界。这次并购,蓝想科技似乎又纪念资本行,公告称其中枢目的是“把合手AI时候引颈全国产业变革机遇,完善精密制造中枢智力,通过整合巨腾外洋优质财富,为AI硬件业务布局赋能”。

对此,并购达东说念主独创东说念主鲁宏5月19日罗致期间周报记者采访时指出,蓝想科技可通过这次并购得到巨腾的PC客户,裁减对单一客户的依赖,同期补王人金属结构件短板,中永久霸占AI端硬件份额。

而对于被收购方,江瀚以为,巨腾外洋诚然在结构件制造边界底蕴深厚,却受限于传统PC赛说念的天花板,蓝想的介入能径直将高毛利的AI硬件、具身智能等前沿赛说念订单导入巨腾的坐褥体系。此外,巨腾外洋在中国大陆、台湾地区及越南领有范围化的坐褥基地和全制程制造智力,偶合能链接蓝想科技因业务爆发而产生的精深产能需求,通过科学的产能篡改快速升沉为范围着力。

B体育官方网站首页入口此外,蓝想科技方面在修起期间周报记者采访时暗意,收购完成后公司将充分欺诈蓝想科技的全国客户资源为巨腾外洋赋能。“通过新业务的导入和产能的调解优化,咱们期待能显贵改善其筹算功绩。至于盈利改善的具体周期,咱们将凭据推行情况进行径态评估和调理。”

不外,这次往返为跨境收购,还需通过香港证监会、联交所、国度发改委、商务专揽部门、阛阓监督处理部门及外汇处理部门完成相关审批或备案圭臬。王智斌指出,境内境外投资全进程备案及外汇登记方法因波及多部门协同监管,豪放周期最长且不细则性相对较高,潜在的往返受阻风险主要荟萃于跨境资金调配未能定期完成登记,或境表里汇监管政策发生不利调理等情形。

值得一提的是,在这次收购完成后,蓝想科技还将向巨腾外洋届时全体推动发出附要求的自发全面现款要约,要约价与收购价交流。对此,鲁宏称其收效概率存在不细则性,因“中小推动感性上不会罗致低于市价的要约,除非股价在要约期内大幅回落至2.2港元隔邻,不然难以劝诱富余股份”。而如果要约失败,“蓝想科技只可督察参股地位,协同效应打扣头;巨腾外洋也失去外部强力赋能,络续濒临行业边际化风险,扭亏更难”。

对于这次并购的风险,蓝想科技方面对期间周报记者暗意斗鱼体育,“已制定了全面的风险法例预案,将重心神志审批进程中的重要节点,并提前准备好支吾可能出现的不细则因素;同期将密切神志整合过程中的各项细节,确保各项行径能够得到有用实施,从而最大限制地裁减潜在风险。”